金融庁の金融審議会「市場・ワーキンググループ」の報告書から、「老後30年間で2,000万円不足するよ」と指摘されているような試算が出ている。「人生100年時代」というフレーズを数年前より聞くことが多くなった事に皆さん、お気づきだろうか?日本人の寿命が延びてきて、「老後」の時間が長くなると、今度は老後の生活の不安が付きまとうようになってくる。主に「お金」と「健康」の不安だ。「健康」については長くなるので省略させてもらい、今回は「お金」について考えてみようと思う。

【貯金で貯めたらどうか?】

「お金」について考える時にまず思い浮かぶのは、「貯金」だ。貯金は万能で子供から大人まで誰でも気軽に出来るし、価格変動リスクや元本割れリスクも少ない。多くの方にとって最も馴染みが深く、ハードルが低い方法だ。他方で現在の低金利時代では、いくらリスクが低いといっても、ほとんど増えない方法で効率が良くない。

仮に貯金だけで老後資金2,000万円を用意しようとすると

<年間50万円ずつ老後の為に貯金した場合>

2,000万円貯めるには、40年かかる計算となる。

<年間100万円ずつ老後の為に貯金した場合>

2,000万円貯めるには、20年かかる計算となる。

いずれも時間がかかりすぎている上に、何十年も経過した場合、インフレの影響により、当初の試算よりも資金が足りなくなっている場合も考えられる。

【稼げば良いのでは?】

貯金なんかするよりも、

a.本業に力を入れて結果を追求

b.副業をしてより多く稼ぐ

c.ようつべでバズるのを待つ

といったような方法も考えられるが、労働時間が増えたり、余計な疲れやストレスも増えていきそうだ。こうした労働時間を増やす事が苦でない方は可能かもしれないが、多くの人にとっては、あまり現実的ではないだろう。

ではどうするか?

【投資をする(iDeCoでね)】

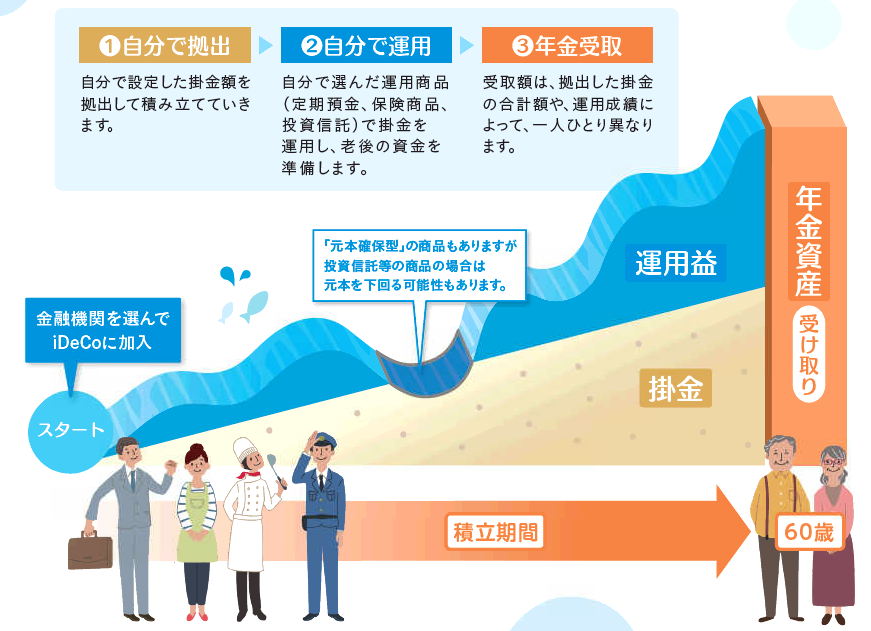

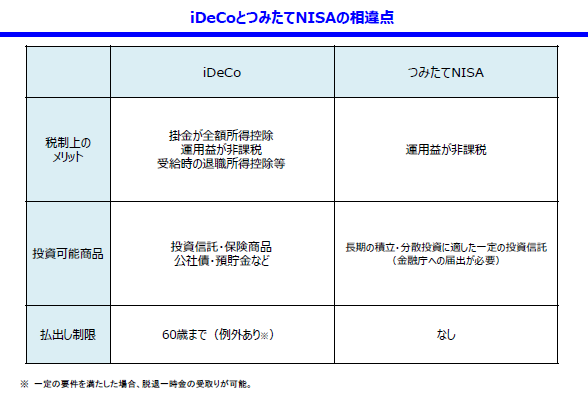

投資をする方法がある。金融商品(主に投資信託)を選定してそれをiDeCoで運用するのだ。iDeCoは一度入金したら基本的には60歳まではそう簡単には引き出せないような仕組みになっている。その為、無駄遣いしてしまう方や意思が弱い方にはうってつけだ。しかもiDeCoには通常の投資よりもメリットが盛りだくさんなのだ。

a.掛け金が全額所得控除

b.利息・運用益が非課税

c.受取時も一定額までとなるが、控除が受けられる。

年金として受け取る場合・・・公的年金等控除の対象

一時金として受け取る場合・・・退職所得控除の対象

投資の力を借りる事は、資産形成を行っていく上では必須といえる。よほどの大金持ちや稼ぐ力がある人以外は投資を行う以外の選択肢は、なかなか無いのではないだろうか?

日本の年金制度は現在極めて厳しい状況だ。「年金定期便」等で将来の年金額を確認しても、とても生活出来るような金額ではない数字が記載されている方が大半ではないだろうか。加えて少子高齢化による現役世代の負担増、支給額の減額、インフレによる実質的な目減り等も考えられる為、65歳で年金を受給する際には、現在の水準より低い金額になる事が容易に予想される。その為、国や企業をあてにするのではなく、自分で将来設計を行う必要がある。iDeCoは決して万能ではなく、将来の事は不確かではあるが、何もしないよりはずっとマシだ。過去でそうだったように、これからも世界経済が成長していく事を信じれるのであれば、全世界にまんべんなく投資を行う事で、世界経済の成長に乗っかった利益を享受出来ると思われる。

【どうやってiDeCoをはじめる?】

実際にiDeCoを始めるには

1.個人型確定拠出年金(iDeCo)への加入資格の有無を確認

iDeCoをはじめるには加入資格を満たしている必要がある。ご自身が加入できるかどうか については、各証券会社の加入資格判断チャートやiDeCo公式サイト等をしっかりと確認する事。

※例・・・国民年金保険料免除または猶予を受けている、公的年金を受給している、個人型確定拠出年金(iDeCo)の老齢給付金を受給した方は原則として加入できない等。

2.iDeCoの拠出限度額を確認し、掛け金を決定する。

iDeCoの拠出限度額は、その人が第1号被保険者、第2号被保険者、第3号被保険者いずれなのか、企業型DCに加入しているのか、DBに加入しているのか等によって異なるので、必ず掛け金限度額を確認し、その範囲内で掛け金を決める事。

3.どのファンド(投資信託)にいくら投資するか決定する。

60歳からご自身の年齢を引いた年数を算出し、投資期間を割り出す。例えば現在30歳であるならば、残り30年間の投資期間があるので、30年間安心して運用できるような投資商品を選定する。投資を行うのは最低でも10年程度の期間があるのが望ましい。もし60歳までの期間が10年に満たない場合は、元本確保商品の割合を増やしてみる事を検討しても良いだろう。

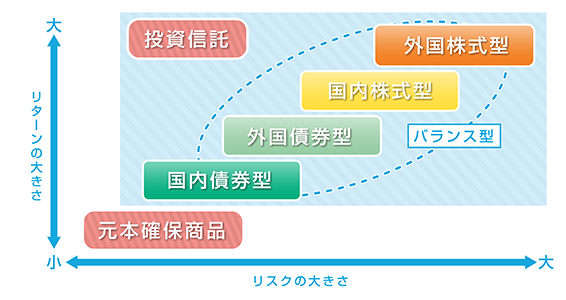

ファンドを選ぶ時の考え方としては、

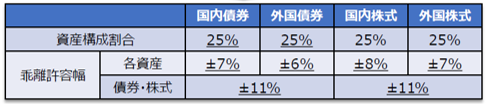

国内外の株式、国内外の債券、国内外のリートをどう配分するかという観点で良いと考えられる。株式はリターンが大きいがその分リスクが高い。債券はリターンが低いがその分リスクが低い。リートは株や債券とは異なる値動きを行うが、景気が良い時は株以上のリターンを出す事もあるが、景気が悪い時は株以上にリスクが高くなる事もあるので、注意が必要だ。その為、リートは少し投資商品としては難しい面もある。投資商品を選ぶ際に最もシンプルなのが、国内外の株と債券を組み合わせる方法である。GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオを参考にすると良い。

このポートフォリオであれば、好景気時には株式の上昇によるリターンを受けて、暴落時には債券が緩衝役となり大幅な下落を避けられる。また年に1回程度のリバランス(配分調整)を行う事により、リターンをさらに高める事が可能となる。さらに日本円を半分、先進国のお金(米ドル、ユーロ、スイスフラン、カナダドル、豪ドル、香港ドル等)を半分ずつ保有する事になり、為替の影響もある程度抑える事が出来る。日本で暮らしている以上、我々は日本円を使用して使っているので、利益は日本円で受け取りたい。もし外国株式や外国債券ばかり保有していた場合、他国の通貨に対して日本円が円高になった場合、保有している資産が目減りしてしまう。その為、資産をある程度、日本円で保有する必要がある。その為、個人的な意見ではあるが、資産の3割~5割程度は、日本株や日本債券を選ぶ等、日本円で運用されている金融商品を選ぶと良いだろう。国民年金、厚生年金、企業年金には頼らない。自分年金をつくる。こうした意識、行動がこれからは求められる事になるだろう。

※最後に

記事の内容は、著者個人の見解である為、著者の理解不足やうっかりさん等によって事実と異なる記載が生じる可能性がある。その為、記事の内容によって生じた損害に対して、一切の責任を負えない事をお伝えする。実際にiDeCoをされる場合は、ご自身での判断・責任において利用していただく事をご了承いただきたい。

日々の出来事を徒然なるままに書き記したブログです。

少しでも役にたてる情報をお伝えできるように取り組みます。