3年程前より、投資についての勉強を行う人や実際に投資をする人が増えている。投資に対して何となく、「危ないのでは?」「騙されるのでは?」と恐怖や不安を感じている方も多いだろう。

投資をする、その前に考える事がある。それは、あなたに投資が必要か、否かである。

<投資が必要な人>・・・今後なんらかの目標があり、その為の資産が不足している。あるいはこの先も、目標額まで到達出来そうにない。

<投資をする必要が無い人>・・・現在、あるいは近い将来に目標に到達する程の十分な資産がある人。金融資産の変動に耐えられそうにない人。

もしあなたが、「投資をする必要がない人」であれば、無理に投資をする必要はない。

ただ、「投資をする必要がある人」であるならば、投資の基本を押さえておく必要がある。

「投資の基本」は人によって考え方が異なる。今回は著者が考える「投資の基本」を述べてみる。

~投資をする、その前に~

【生活費の確認】

まずは家計の内訳を確認する。普段の生活でいくらお金が必要なのか。

具体的には・・・家賃(またはローン)、駐車場代(必要な人のみ)、公共料金、食費、被服代、スマホやインターネット等の通信費、医療費、書籍代、毎月または毎年支払う保険料等。

毎月の手取りからこれらを引いた残りの金額をはじき出す。

【耐久消費財の確認】

その後、耐久消費財がどのくらいあるかを計算する。

ここでいう耐久消費財とは・・・将来買い替え予定があるもの。例えば、自動車、冷蔵庫、電子レンジ、洗濯機、パソコン、家具、自転車等。

それぞれの耐久消費財を何年で買い替える予定かを計算し、必要金額をはじき出す。

その後、それを買い替え予定年数で割り、さらに、12で割る。

例えば、20万円のパソコンを5年で買い替えるとすると・・・

200,000÷5÷12=3,333円

つまり、毎月3,333円程度貯金していけば、5年後に慌てることなく、PCを購入できる。

【生活防衛費の確認】

そして最後にこれらとは別に「何かあった時のお金(=生活防衛資金)」を別途、貯金しておく必要がある。

その金額は、

会社員の場合、(各世帯でかかる毎月生活にかかるお金)×(6か月~1年)。

毎月20万円生活にかかるとすると、

6か月なら・・・20万×6か月=120万円

1年なら・・・20万×1年=240万円

自営業者の場合は、不測の事態に備え、3年分くらいあると良いと思われる。

投資に使える金額は、これらの金額を差し引いたものとなる。なぜなら、「投資は余剰資金で行う」ものだからだ。

【投資可能額の確認】

投資に使える金額を数式化すると・・・

手取り-(毎月生活にかかるお金-耐久消費財用貯金-直近で必要な金額)=投資可能額

となる。これとは別に生活防衛資金を用意しておく。

よく、「いくら貯金すれば良いか?」「いくらお金があれば安心か?」というステレオタイプの質問があるが、ああいった質問は的外れである。なぜなら、各世帯によって属性や収入、必要金額が異なるので、一概にいえないからだ。また借金がある場合は、さらに複雑だ。借金には「良い借金」と「悪い借金」があるからだ。説明が長くなるので、今回は細かい説明は省くが、「悪い借金」の場合はいち早く対策を講じる必要があるので、「投資」よりも優先して対応して欲しい。今回は「借金」が無いケースを前提として述べる。

【投資の利回りってどのくらい?】

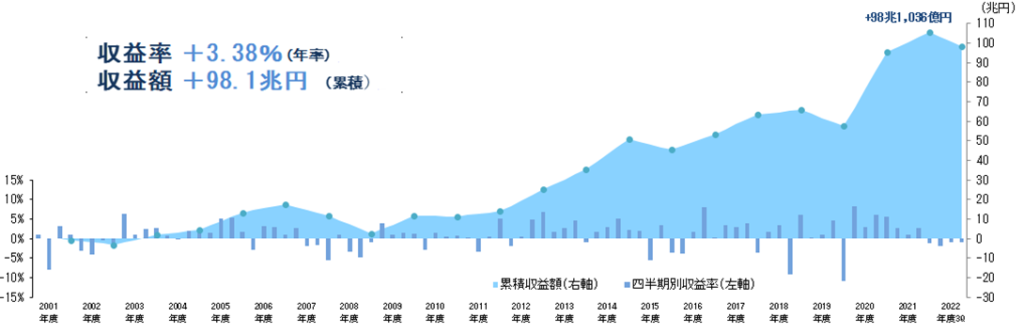

投資の利回りは毎年必ず、同じ利回りになるわけではないので、計算が難しい。株式、債券、不動産、金・・・どういった資産を組み入れるか?どのくらいの割合か?社会情勢、各国の政府の政策等も影響するからだ。ただ参考になる機関がある。GPIFだ。

<参考になるGPIF(Government Pension Investment Fund)>

年金積立金管理運用独立行政法人(GPIF)という組織がある。主に年金積立金の管理・運用を行っている組織だ。年金に関する資金を預かっている為、非常に保守的なポートフォリオとなっているが、2001年からの利回りはおおむね、3.38%となっている。多くの個人投資家はもう少しリスクをとる必要があると考えられるが、個人的には、リスクを抑えつつ、リターンを求める為の現実的な年間利回りは4%程度ではないかと考えている。

【目標額までの年数確認】

年間利回りを4%と考えて計算するとして、目標額はどうするか?老後2,000万円問題が取り沙汰されたので、仮に2,000万円としてみる。今回は計算を単純化する為、元本を「0」として計算してみた。

<仮に元本が「0」で、目標額が2,000万だとすると>

毎月3万円ずつ、利回り4%で積み立てるとするならば、29年4カ月かかる。

毎月5万円ずつ、同じく利回り4%で積み立てるならば、21年3ヵ月かかる。

このように、毎月の積立金額によって、目標額に到達するまでの年数は異なる。

「毎月の積立可能金額×ご自身の投資利回り×年数=目標金額以上」

となるように目指したいところだ。

【投資するには何から始めれば良いか?】

まずは証券口座の開設を行う必要があるが、一体どこが良いだろうか?

良い証券会社は多くあるが、昨今は各種手数料が安いネット証券が主流となっており、使い勝手も非常に良くなっている。それらのネット証券から口座開設を行い、投資の準備をまずはしてみてはどうだろうか。銀行に預けていても、ほとんど利子がつかないこの時代。投資をする必要がある人は、すぐにでも投資をはじめれるようにまずは準備からしていこう!

おすすめの証券会社:SBI証券、マネックス証券、松井証券、楽天証券

おすすめのスマホ証券:STREAM、CONNECT証券(大和コネクト証券株式会社:2023年5月1日以降 社名変更予定)

【さいごに】

記事の内容は、著者個人の見解である為、記事の内容によって生じた損害に対して、一切の責任を負えない事をお伝えする。実際に投資を行う際は、ご自身でお調べいただき、投資商品の売買等においても、ご自身での判断・責任において行っていただく事をご了承いただきたい。

日々の出来事を徒然なるままに書き記したブログです。

少しでも役にたてる情報をお伝えできるように取り組みます。